Părinții au de ales între titluri de stat, care sunt instrumente sigure și cu un randament diferit în funcție de tipul acestora, pe care le găsesc la bănci sau la Trezorerie. Investiția cu un grad mai mare de câștig apare însă atunci când banii sunt puși să facă alți bani în fondurile de investiții. Horia Braun, CEO al Fondului de Investiții Erste Asset Management spune într-un interviu pentru Edupedu.ro că sumele depuse se pot dubla atunci când investiția este una pe termen mediu și lung.

Concret, acesta a dat exemplul unei investiții minime, de 100 de lei, depusă o singură dată într-un fond de investiții. La un randament (termen echivalent dobânzii bancare de la depozite) mediu pe an de 7%, suma depusă se poate dubla în 10 ani. Acest lucru este foarte important pentru că părinții care se gândesc la viitorul copiilor lor iau în calcul aceste investiții pentru studii sau pentru servicii de sănătate, iar sumele sunt plasate pe termen lung, fapt care îi ferește de eventualele fluctuații pe termen scurt ale unor piețe.

„O astfel de investiție este foarte importantă pentru părinți, mai ales în România, unde în ultimii 15 ani, la nivelul coșului de consum s-a pierdut cam 40% din puterea de cumpărare”, spune Horia Braun.

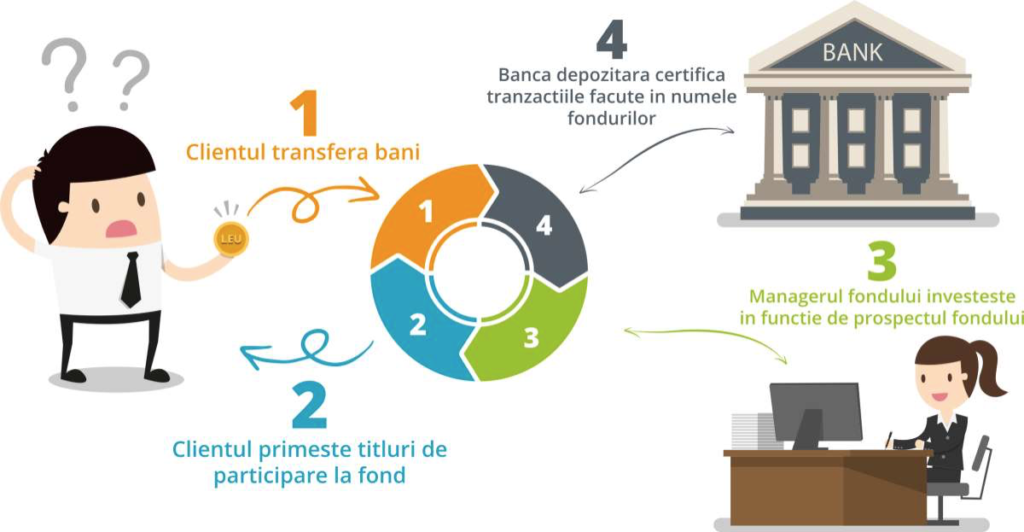

Un fond de investiții este locul în care mai mulți oameni își pun economiile să facă bani. Acestea sunt administrate de specialiști, profesioniști în domeniul investițiilor. Dintr-un fond de investiții deschis banii pot fi retrași oricând, ca o parcare unde îți lași și-ți iei mașina când vrei.

Sunt părinte, de ce să investesc și în ce?

Horia Braun: „În contextul actual vedem că puterea de cumpărare a banilor începe să se erodeze cel mai mult. În 15 ani, la nivelul coșului de consum, s-a pierdut cam 40% din puterea de cumpărare, deci dacă este să privim din perspectiva părinților, în ideea în care un părinte se gândește la viitorul copiilor, se gândește în principiu la sănătate și servicii de educație. Aceste servicii tind să aibă o scumpire mai pregnantă decât coșul general de consum. Conform datelor Eurostat, spre exemplu, prețurile serviciilor de educație aproape că s-au dublat în 2021 față de media anului 2005, mai precis au crescut cu 93,8%.

Vorbim așadar de o erodare a puterii de cumpărare și mai mare și atunci într-adevăr se pune problema de cum putem să ne protejăm într-un fel și să anticipăm sau măcar să ținem pasul cu această erodare a putere de cumpărare. Există, într-adevăr, soluții pentru acest lucru. Pe lângă tradiționalele depozite bancare există și posibilitatea de a investi în titluri de stat: acele obligațiuni emise de statul român cu anumite scadențe care variază pe o plajă destul de largă, de la 10 la 15 ani”.

Cum cumperi un titlu de stat și de unde? Trebuie să ai cunoștințe speciale pentru asta, e operațiune complicată?

Horia Braun: „Titlurile de stat pot fi achiziționate atât în oficiile Trezoreriei Statului, care există în fiecare oraș important, și există emisiuni recurente, cam o dată pe trimestru, când ele pot fi achiziționate la bănci. Acestea sunt emisiuni dedicate populației, deci oricine poate să le cumpere și sunt emisiuni pe care statul le dedică în principal populației. O persoană poate să cumpere titluri de stat oricând de pe piața secundară. Acestea sunt titluri care nu se emit astăzi, ci se tranzacționează pe o piață financiară, lichidă, la prețuri care țin cont de condițiile actuale de piață. De exemplu, dacă astăzi este o inflație ridicată, și randamentele acelor titluri trebuie să fie mai ridicate, pentru a ține pasul cu inflația”.

Dar ce înseamnă piața secundară?

Horia Braun: „La bănci, în general. Sigur că pe lângă astfel de investiții în titluri de stat, în contextul actual riscul pe care părinții îl au este mai redus, pentru că este vorba de statul român, care își onorează, în general, obligațiile. Dar randamentele aici compensează doar o parte din inflație și atunci se pune problema de a găsi un potențial randament mai ridicat. Există soluții de tipul fondurilor de investiții care oferă posibilitatea oricui care deține 100 de lei, să spunem, de a investi atât în obligațiuni cât și în acțiuni sau o combinație între cele două tipuri de investiții, cu potențialul de a obține un randament mai semnificativ, care poate să țină pasul cu inflația. Aici există și elementul de risc pe care cineva trebuie să-l ia în calcul. Adică există și posibilitatea ca valoarea generată de investiție să fie și pozitivă, dar și negativă”.

Am ceva bani economisiți, unde merg să investesc

Ai nevoie de cunoștințe speciale cunoștințe financiare specifice? Unde găsim informații despre aceste investiții?

Horia Braun: „Și aceste tipuri de investiții pot fi accesate, în principal, prin intermediul băncilor. Cel mai simplu este să întrebi un consilier bancar care poate să-ți explice câteva noțiuni de bază, nu trebuie să ai cunoștințe foarte adânci, foarte detaliate, pentru că ideea unui fond de investiții este tocmai aceasta – să ofere un portofoliu diversificat în care banii sunt administrați de profesioniști care asta fac, pe parcursul zilei de muncă ei urmăresc piața și caută să găsească cele mai bune oportunități ca să investească acele lichidități ținând cont de situația de moment și de anticipațiile viitorului.

Câteva noțiuni de bază trebuie să ai pentru a ști să calibrezi riscurile la care te supui cu randamentul pe care îl aștepți, acestea sunt cele două elemente cheie într-o decizie de investiții”.

Aș vrea să explicați puțin mai plastic, în momentul în care pui 100 de lei într-un fond de investiții, practic tu angajezi niște profesioniști care lucrează pentru tine?

Horia Braun: „Da, sunt administratori profesioniști care se ocupă doar de acest lucru”.

Și care este diferența între titlurile de stat și o investiție în fondurile de investiții?

Horia Braun: „Diferența este că titlurile de stat sunt un instrument de investiții financiar, fondurile de investiții sunt vehicule de investiții. Adică modalitatea prin care putem accesa diverse instrumente financiare inclusiv titluri de stat care pot fi ”împachetate” sub forma unui portofoliu care face parte dintr-un fond de investiții. Dar putem include și alte tipuri de instrumente: obligațiuni emise de companii, putem include piețe diferite, nu doar pe cea din România, ci și piața internațională, inclusiv obligațiuni din China, de exemplu, dacă vrem așa ceva. Piața de acțiuni, iarăși, care este extrem de largă și putem investi, de exemplu, în acțiuni ale unor companii arhicunoscute – producători de automobile, de calculatoare, companii în care investesc în inteligența artificială, este foarte largă expunerea la care putem avea acces”.

Ce pot să obțin cu 100 de lei investiți pe termen mediu, 5-10 ani

Cât de scump e să investesc aici, ce comisioane au aceste fonduri de investiții?

Horia Braun: „Costurile asociate investițiilor în fonduri mutuale sunt în general proporționale cu randamentele așteptate ale instrumentelor accesate. De exemplu, dacă vorbim de un fond cu obligațiuni de stat, unde randamentul ar putea să fie ceva mai scăzut și comisionul va fi ceva mai scăzut. Pentru un fond de acțiuni care investește pe piața de acțiuni din China, de exemplu, unde potențialul de câștig este ceva mai ridicat, comisionul va fi mai ridicat. Dar nu vorbim de comisioane prohibitive, ci proporționale cu tipul de investiții și cu efortul depus pentru administrarea acelui portofoliu”.

Aveați mai devreme exemplul unei investiții de 100 de lei. La ce se poate aștepta un părinte care investește această sumă printr-un fond de investiții?

Horia Braun: „Fiecare fond de investiții are un istoric unde puteți verifica randamentele, dar la fiecare se specifică faptul că sunt randamente din trecut care nu sunt neapărat valabile în viitor. Pentru depozite vorbim acum de dobânzi mult mai scăzute, în România putem vorbi despre o medie de 1-2% la depozite la lei și 0% la euro.

Sigur că pentru o investiție într-un fond de obligațiuni, care este în zonă mai sigură, randamentul așteptat este teoretic mai ridicat decât la un depozit, dar în momentul actual diferența nu e foarte semnificativă tocmai pentru că trăim într-un context caracterizat prin dobânzi scăzute în general. Sunt foarte mulți bani în piață și mai ales aceste instrumente sigure sunt foarte căutate, iar când cererea este mare și prețul este ridicat, ceea ce în cazul unor obligațiuni se traduce printr-un randament scăzut.

Ceea ce spun profesioniștii, în general, este că, chiar dacă începi cu o investiție care vrei să fie un pic mai mult în zona de siguranță, trebuie să ai în vedere o investiție diversificată în care să introduci măcar o parte din portofoliul tău și în piețe cu risc mai ridicat, pentru a oferi măcar un factor de câștig. Nu trebuie să investești toți banii tăi, dar probabil 20 – 30% ar trebui să fie și într-o zonă de risc mai ridicat. Mai ales dacă vorbim de părinți, care se gândesc la viitorul copiilor lor și fac asta pe un termen de 5-10 ani.

Există o regulă destul de simplă – ceea ce noi astăzi considerăm că este o investiție riscantă, pe termen scurt fluctuațiile pot fi într-adevăr mai ample, însă dacă ne uităm pe un termen mai lung vedem că acea volatilitate cumva se estompează și vedem mai mult tendința care ne ajută, iar când vorbim de orizonturi 10 ani, vorbim inclusiv de posibilitatea de a ne dubla banii printr-o investiție în acțiuni. Acestea sunt rezultate istorice, dar nu e deloc neplauzibil să ne putem aștepta în piața de acțiuni la un randament mediu anualizat de 7%, ceea ce ne dublează banii în 10 ani”.

Cum îi explicăm copilului ce înseamnă o investiție

La o investiție de genul acesta sfatul ar fi să alimentăm contul lunar, la șase luni, adică să mai adăugăm la suma inițială în permanență sau nu?

Horia Braun: „Ideea pe care v-am spus-o, de a dubla banii, este pe principiul că investești astăzi o anumită sumă și te aștepți ca ea să se dubleze într-un orizont mai lung de timp. Dar, într-adevăr, mai ales când e vorba de a investi pentru copii și pentru că vorbim adesea despre părinți tineri, care poate nu au acumulat până acum sume semnificative, ideea aceasta de a investi regulat este o disciplină foarte bună care ne ajută, îi ajută și pe părinți în sensul în care pot acumula cu sume mici o avere care poate deveni semnificativă.

În al doilea rând ne ferim și de conjunctura de piață, adică nu vom face investiția dintr-un singur foc, expunându-ne la riscul de a nu investi în cel mai bun moment de piață, ci o vom face eșalonat, în timp, și când prețurile sunt mici și când prețurile sunt mari și în medie vom avea acces la un preț de cumpărare rezonabil. Mai mult, dacă e vorba de o sumă fixă vom avea și aspectul acela de a cumpăra mai mult când prețurile sunt mici, când sunt „promoții”, dacă putem să spunem așa. În schimb, când piața este mai scumpă atunci vom cumpăra mai puțin.

Există programe care sunt oferite de bănci, în colaborare cu administratorii de fonduri mutuale, în cazul nostru specific se numește Capital Plan, prin care poți face exact acest lucru: în fiecare lună să pui deoparte o sumă fixă care se debitează automat din contul curent pe care îl indici, pe care o poți programa în așa fel încât să se întâmple atunci când primești salariul, ca să nu apuci să cheltuiești toți banii”.

Cum poți să explici unui copil ce înseamnă o investiție?

Horia Braun: „E un pic dificil să-i explici copilului, mai ales că este o perioadă în care copiii primesc de toate de la părinți, dar poți încerca spunându-i copilului că acel lucru pe care îl dorește costă 100 de lei, de exemplu. Uite, astăzi nu avem acești bani, dar tu dacă pui deoparte acești bani lună de lună vei reuși să-l cumperi având această disciplină de a pune acea sumă deoparte. Iar pentru a transforma-o în investiție, părintele ar putea spune că va pune și el alături o anumită sumă ca recompensă”.

Deci pentru a explica o investiție trebuie să-i arăți că banii lui se multiplică printr-un ajutor extern?

Horia Braun: „Da, sigur că dacă e să intri în detalii trebuie să-i spui că banii se multiplică nu doar stând în pușculiță, ci punându-i să lucreze. Practic, ei trebuie să lucreze pentru a putea să producă ceva. Primul pas pentru copii trebuie să fie ideea de a economisi, ideea de a investi probabil că ar veni într-o fază ulterioară, după ce ideea de a economisi va fi asumată și înțeleasă, atunci da – trebuie să și poți să intri în discuția de unde vin banii în plus.

Atunci poți să explici copilului ca banii respectivi pot să apară atunci când sunt puși la lucru. Adică cineva care are o idee bună și nu are bani, de exemplu cineva care vrea să producă un telefon, dar nu are sumele suficiente pentru a cumpăra materia primă, ca să producă un program care să știe să facă tot ce face un telefon ”deștept” în ziua de azi, poate are nevoie de bani și atunci banii pe care îi am eu în pușculiță pot fi folosiți pentru a finanța acel om cu ideea pentru a produce acel telefon pe care apoi noi, consumatorii, îl folosim. De aici apare ideea de investiții, din partea cealaltă, nu a noastră ca om care economisește, ci din perspectiva unui alt personaj. Probabil un copil înțelege mai ușor dacă explici despre cum facem să obținem banii atunci când avem nevoie de ei?”

În ce investesc părinții la acest moment?

Horia Braun: „Și eu am copii și mă gândesc, văd în jurul meu cu serviciile de educație se scumpesc din ce în ce mai mult și vorbim aici nu doar de servicii private, ci vorbim inclusiv de școala de la stat. Există investiții din ce în ce mai mari și mă gândesc că într-un viitor lucrul acesta se va accentua din ce în ce mai mult și atunci sigur că ideea aceasta e un pic apăsătoare, o grijă pe care probabil mulți părinți o au. Pe partea cealaltă există o grijă despre faptul că banii economisiți nu produc dacă sunt ținuți în bancă sau sunt ținuți în numerar; nu prea au produs nimic și din discrepanța aceasta apare nevoia de a pune banii la lucru.

Vreau să subliniez că există această cultură în România de a ne feri de risc și de-aia mergem întotdeauna pe ce e sigur. De multe ori ceea ce pare sigur la început se dovedește a nu fi atât de sigur sau a nu da rezultatele scontate. Inclusiv investițiile imobiliare, dacă pune cineva care face o investiție imobiliară toate cheltuielile și toate grijile și toate bătăile de cap pe hârtie și o să se gândească foarte serios la ele o să-și dea seama că e vorba tot de o investiție care implică și ea riscuri și costuri semnificative. Dacă o pune în această perspectivă și face o comparație corectă cu investiția de pe piețele financiare, probabil că lucrul cu piața nu mai pare atât de „sălbatic”.

Piața financiară, inclusiv în România, devine destul de matură, este foarte bine reglementată, este o piață în care investitori străini au încredere să pună bani serioși în joc și e păcat ca noi, românii, să nu avem și noi o miză personală pe această piață, pentru că mai avem și acest avantaj în România, încă, dacă vorbești de obligațiuni sau de acțiuni, randamentele sunt superioare față de ce se poate obține în alte țări dezvoltate din Uniunea Europeană, de exemplu. E păcat ca noi, ca români, să nu beneficiem de aceste randamente superioare”.

__________

Horia Braun Erdei (44 de ani) este CEO al Fondului de Investiții Erste Asset Management din octombrie 2019. Are o carieră de 20 ani în industria financiară, din care 12 pe segmentul de administrare a fondurilor, ocupând de-a lungul timpului funcții de conducere în România și în Europa Centrală și de Est. A fost economist-șef al Băncii Comerciale Române.